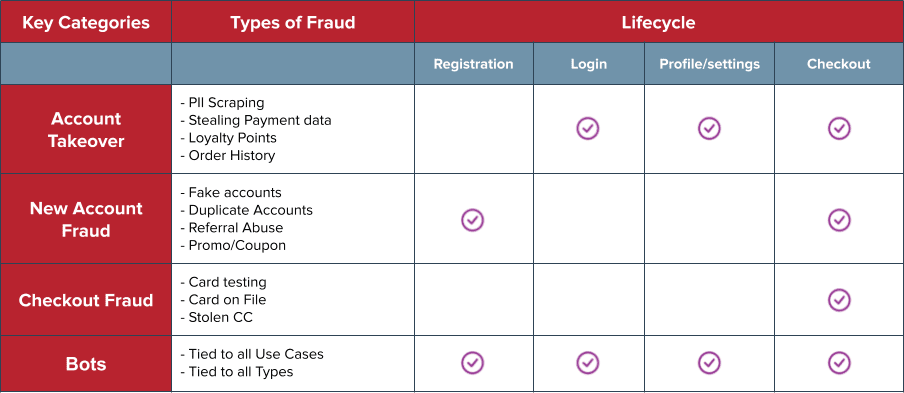

Il existe plusieurs types de fraudes en ligne qui se produisent à diverses étapes du cycle de vie de l’utilisateur, notamment les fraudes par usurpation de compte (ATO), les fraudes aux nouveaux comptes et les fraudes au moment du paiement. Les bots peuvent être utilisés pour tous les types de fraudes, souvent comme un test initial pour voir comment répond votre système.

Pour chaque type de fraude, il y a un effet de ricochet. Selon l’étude Riskified 2021, les usurpations de compte sont en hausse, avec 43 % des marchands aux États-Unis déclarant que les fraudes par ATO ont représenté plus de 10 % de leurs rétrofacturations. Étant donné que les comptes compromis et les faux comptes sont souvent utilisés plusieurs fois, la détection des fraudes interrompt plus qu’un incident isolé.

Fraude par usurpation de compte

Les fraudes par usurpation de compte (ATO) peuvent inclure les fraudes incluant ou non une transaction, comme le vol de points de fidélité. Les fraudeurs utilisent des identifiants compromis obtenus lors d’attaques par phishing, lors de failles de données ou achetés sur le dark web pour accéder au compte d’un utilisateur légitime. Après avoir commencé par tester les identifiants compromis, par exemple en changeant une adresse d’expédition ou le mot de passe, le fraudeur passe aux transactions financières. Les informations personnelles identifiables (PII) obtenues grâce aux fraudes par usurpation de compte permettent aux fraudeurs d’ouvrir de nouveaux comptes ou d’usurper d’autres comptes à l’avenir.

Fraude au nouveau compte

En utilisant des cartes bancaires volées et/ou des informations personnelles identifiables (PII) grâce aux usurpations de comptes, de nouveaux comptes sont créés par les fraudeurs pour mener diverses activités. Les coupons et les codes promotionnels conçus pour les nouveaux utilisateurs peuvent être utilisés par les fraudeurs pour acheter de la marchandise et des services. Les codes de référence peuvent être exploités par les bots ou partagés sur les réseaux sociaux, en cumulant des points de référence depuis des étrangers. Après avoir acheté des biens ou des services, le fraudeur peut en demander le remboursement et mettre la responsabilité de la rétrofacturation à la charge des vendeurs.

Fraudes lors du paiement

Pour éviter de créer de nouveaux comptes, les fraudeurs utilisent les informations des cartes bancaires volées et l’option « Payer sans créer de compte » disponible sur les sites web et les applis pour frauder lors du paiement. Les acteurs malveillants utilisent souvent des bots pour automatiser le test des numéros de la carte volée sur un site web ou une appli, avant de saisir manuellement ces mêmes informations de carte à une date ultérieure et sur différents sites, avec des codes de réduction afin de se faire passer pour des clients légitimes.