Aujourd’hui plus que jamais, les consommateurs exigent une expérience exceptionnelle lorsqu’ils interagissent avec votre entreprise, en particulier lorsque ces échanges ont lieu dans l’espace numérique. Ces attentes ne cessent d’augmenter au fur et à mesure que les consommateurs réalisent des transactions dans le monde de l’Open Banking. Qu’ils s’agisse des activités bancaires réalisées sur le téléphone portable ou des achats réalisés en ligne jusqu’à l’utilisation d’agrégateurs de données financières tiers, vos clients veulent contrôler la manière et le moment où ils partagent leurs données financières personnelles. Ils veulent contrôler la diffusion de leurs données, les destinataires et gérer quels tiers ont accès à leurs données tout au long de leur relation avec ceux-ci.

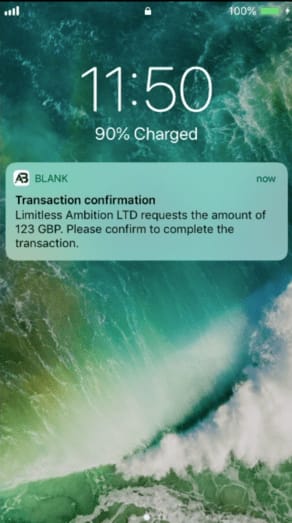

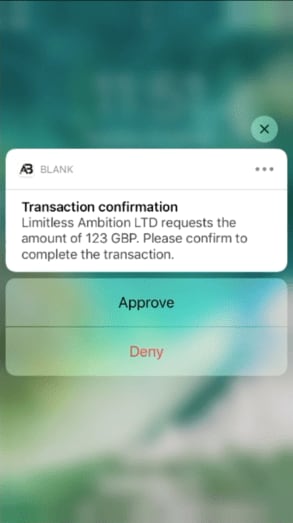

Pour les entreprises qui souhaitent améliorer l’expérience de l’utilisateur final pendant les phases d’authentification et d’autorisation, une nouvelle caractéristique technique a été conçue pour vous aider à réaliser précisément cela. CIBA, l’authentification par voie de retour initiée par le client est une extension de OpenID Connect, le standard d’identité fédéré et ouvert pour la single sign-on (SSO) , tpermettant un accès fluide au SaaS, et aux applications mobiles, cloud et de l’entreprise. CIBA est particulièrement importante pour les entreprises fournissant des services financiers et pour les sociétés de technologie financières tout en tenant la promesse d’innover dans de multiples secteurs ; elle prend actuellement de l’ampleur partout dans le monde et Ping Identity soutient désormais cette importante extension.